.jpg)

Ejecutar un gasto público superior a los ingresos fiscales se acentuó a partir del 2008 y se ha convertido en la norma de la política fiscal. Este trabajo presenta en gráficos los principales elementos que componen el PGE 2023.

El PGE 2023 estima un incremento de los ingresos fiscales del gobierno central de RD$101,913.1 millones en comparación con lo reestimado en el presupuesto complementario 2022.

Esto significaría un incremento de 10.9% de los ingresos fiscales. En particular, se estima que los ingresos tributarios serán 11.5% superiores a los de 2022; equivalente a RD$99,686.28 millones.

La moderación de la inflación de precios y un menor crecimiento económico en el 2023 presentan un riesgo para alcanzar el crecimiento de dos cifras de los ingresos fiscales.

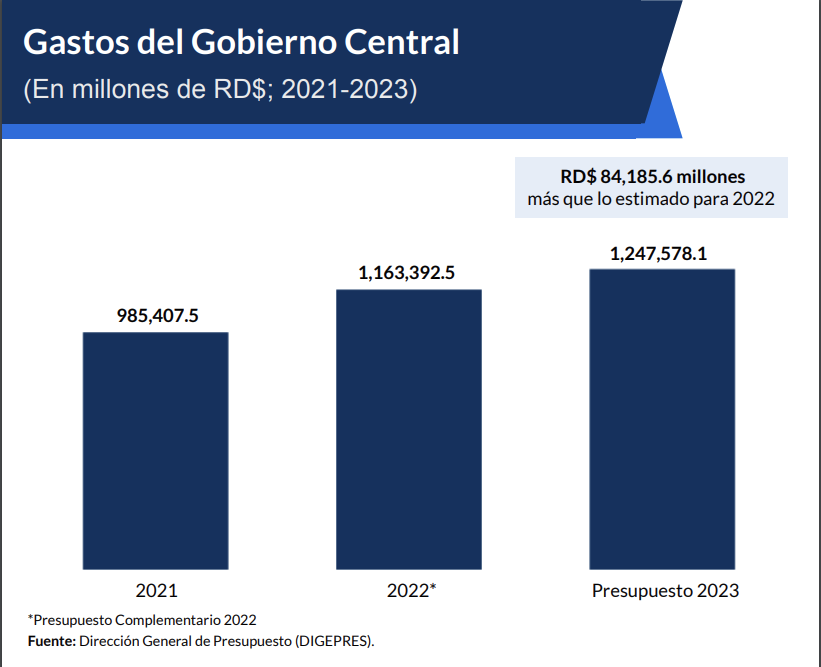

El gasto total del Gobierno Central para el año 2023 ascenderá a RD$1,247,578.1 millones. Esto significa un incremento de 7.2% de las erogaciones del gobierno, equivalente a RD$84,185.6 millones, con relación al presupuesto complementario 2022; y un incremento de 26.6%, equivalente a RD$262,170.6 millones, en comparación con la ejecución de 2021.

Transferencias corrientes es la partida de mayor peso dentro del gasto público presupuestado para el 2023; las mismas ascenderán a RD$334,946.3 millones.

En esta partida se encuentran: 1) las transferencias al sector eléctrico, que representarán RD$70,425.2 millones, equivalentes a US$1,231.1 millones;

2) la asignación de gasto al Gabinete de Política Social, que representará RD$49,937.0 (de los cuales RD$7,613.0 millones corresponden al subsidio al GLP de los hogares);

3) el subsidio a los combustibles a través del Ministerio de Industria, Comercio y Mipymes (MICM) que representará RD$20,101.8 millones; y 4) las transferencias corrientes por concepto de pago de intereses por recapitalización del Banco Central que representarán RD$27,924.5 millones (equivalente a 0.4% del PIB).

De igual forma, dentro del gasto corriente del PGE 2023, también tienen un gran peso las partidas de remuneraciones a empleados que ascenderán a RD$297,646.8 millones; y el gasto en intereses de la deuda que ascenderá a RD$253,545.5 millones.

El ciclo político o electoral y el riesgo relacionado con los precios de las materias primas energéticas, por el efecto que estos tienen sobre el gasto en transferencias y subsidios, podría provocar que se verifique un aumento del gasto público presupuestado para el año 2023.

El PGE 2023 contempla que el balance general del Gobierno Central será deficitario por RD$207,572.6 millones; equivalentes a 3.0% del PIB.

Esto significa un déficit que es 7.9% menor al contemplado en el presupuesto complementario 2022. Sin embargo, es importante señalar que los riesgos mencionados anteriormente con relación a los ingresos y a los gastos podrían elevar el resultado presupuestario para el año 2023 a un monto superior a 3.5%. del PIB.

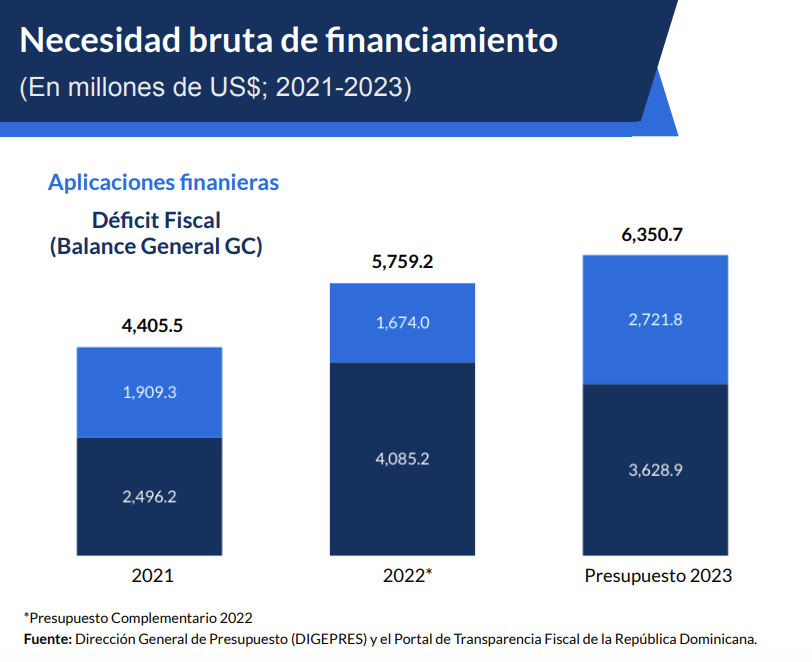

Si al déficit del Gobierno Central de 2023, que ascenderá a US$3,628.9 millones, se le suman los US$2,721.8 millones de aplicaciones financieras presupuestadas, la necesidad de financiamiento para el 2023 ascenderá a US$6,350.7 millones (RD$363,257.86 millones).

Es decir, un incremento de 10.3% en comparación con lo contemplado para este año 2022; equivalente a US$591.5 millones más. El aumento de los requerimientos de financiamiento se debe a un déficit que continúa siendo alto y mayores aplicaciones financieras por mayores amortizaciones de la deuda interna y externa en el 2023.

En vista de que para los próximos 5 años se proyectan importantes compromisos de amortización de la deuda –algo que tendrá una incidencia en los requerimientos de financiamiento– los niveles altos de déficit actuales implican un gran peso sobre la deuda pública de República Dominicana.

Un mayor déficit provocaría necesidades de financiamiento superiores a las presupuestadas, las cuales estimamos que asciendan en por lo menos US$605 millones adicionales.

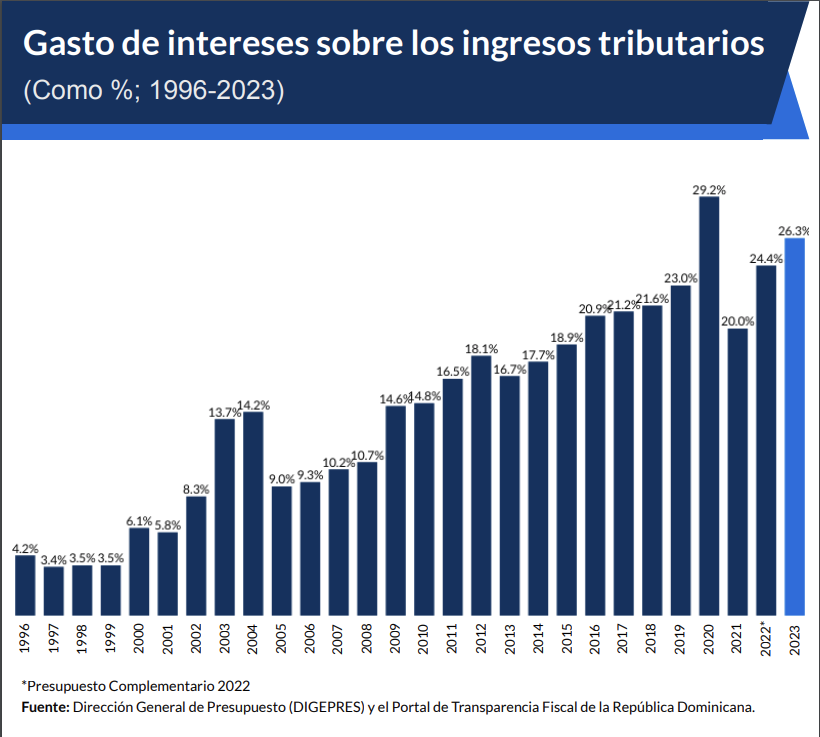

Los RD$253,545.5 millones incluidos en el Proyecto de Ley de Presupuesto General del Estado por concepto de pago de intereses de la deuda (incluyendo transferencias por recapitalización del Banco Central) representarán el 26.4% de los ingresos tributarios de 2023.

Es decir que 26 de cada 100 pesos de ingresos tributarios dentro del presupuesto deberán ser destinados a pagar intereses de la deuda pública en el año 2023.

El gasto en intereses como porcentaje de los ingresos tributarios (GIIT) es un indicador que refleja la liquidez del gobierno para hacer frente a los compromisos de la deuda.

Por lo tanto, en comparación con el cociente de deuda pública sobre PIB, es un mejor indicador para analizar la sostenibilidad fiscal del país.

El Proyecto de Ley de Presupuesto General del Estado 2023 mantiene una política fiscal deficitaria que ha prevalecido en este milenio, con la única excepción del año 2007. En consecuencia se continúa el incremento de la deuda pública tal y como ha predominado desde el año 2001.

El patrón de ejercicios fiscales generadores de deuda pública favorecen la insostenibilidad fiscal, sobre todo en un ambiente de condiciones cambiantes, debido a que la prima de riesgo que demandan los inversionistas para comprar bonos soberanos en los mercados emergentes (riesgo país) está aumentando.

Lo que significa el costo de emitir nueva deuda para República Dominicana será mayor; el endeudamiento público cada vez implicará un mayor consumo de ingresos corrientes.

A la larga, toda política de endeudamiento constante debe llegar a un fin, y la mejor manera de hacerlo es de forma organizada y planificada. En este sentido, es importante iniciar un proceso de consolidación fiscal basado en:

I. Establecer reglas fiscales que comprometan a las autoridades a mantener resultados fiscales equilibrados y a limitar el endeudamiento público (esto mediante una Ley de Responsabilidad Fiscal)

II. Una reforma al Código Tributario que mejore la capacidad recaudatoria del Estado a través de la simplificación del sistema tributario; eliminando los impuestos más distorsionadores, reduciendo las tasas de los existentes y ampliando las bases imponibles.

III. Implementar reformas estructurales que permitan incrementar la productividad promedio en la economía y elevar los ingresos de los ciudadano.

Fuente:https://presidencia.gob.do

.jpg)

Social Buttons